开云体育(中国)官方网站需要对昔日信息进行汇总-开云提款靠谱欢迎您✅ 官方入口

发布日期:2025-03-14 01:47 点击次数:177

文|陈升锐 姚紫薇

去世2025年2月28日,市集作风中,微盘股/大盘股、牺牲股/绩优股、廉价股/高价股分歧处于2019年以来99.53%、99.40%、94.97%的分位数水平。在高频选股因子中,本周多空阐扬最佳的是资金流类因子中的SAM因子,多空收益2.98%;本月以来多空阐扬最佳的是高频技艺讨论类因子中的Coppock因子,多空收益5.15%。在举止金融学因子中,本周多空阐扬最佳的是有限关切类因子中的ABNVOLAVG因子,多空收益2.34%;本月以来多空阐扬最佳的是在意力表面类因子中的GRAB_AMT因子,多空收益0.33%。

点击小门径稽察讲明原文 ]article_adlist-->

市集行情回归

市集作风中,微盘股/大盘股、牺牲股/绩优股、廉价股/高价股分歧处于2019年以来99.53%、99.40%、94.97%的分位数水平。

行业走动拥堵度

当周行业成交占比最高的三个行业分歧为电子、筹商机和机械。TMT行业(电子、通讯、筹商机和传媒)当周行业成交额占两市总成交额的比例为41.86%。当周换手率最高的三个行业分歧为筹商机、传媒和机械。PB分位数最高的三个行业为汽车、石油石化和传媒。

高频因子成果追踪

本周SAM因子多空收益阐扬最佳,多空收益2.98%,多头逾额0.23%;本月Coppock因子多空收益阐扬最佳,多空收益5.15%,多头逾额8.44%;本年以来BIAS因子多空收益阐扬最佳,多空收益5.97%,多头逾额8.65%;近一年VOI因子多空收益35.82%,阐扬最佳。

举止金融学因子成果追踪

本周ABNVOLAVG因子多空收益阐扬最佳,多空收益2.34%,多头逾额0.69%;本月GRAB_AMT因子多空收益阐扬最佳,多空收益0.33%,多头逾额4.39%。本年以来ABNVOLD因子多空收益阐扬最佳,多空收益1.26%,多头逾额5.57%;近一年STV_2因子多空收益23.69%,阐扬最佳。

一、市集行情回归

1.1

指数行情阐扬

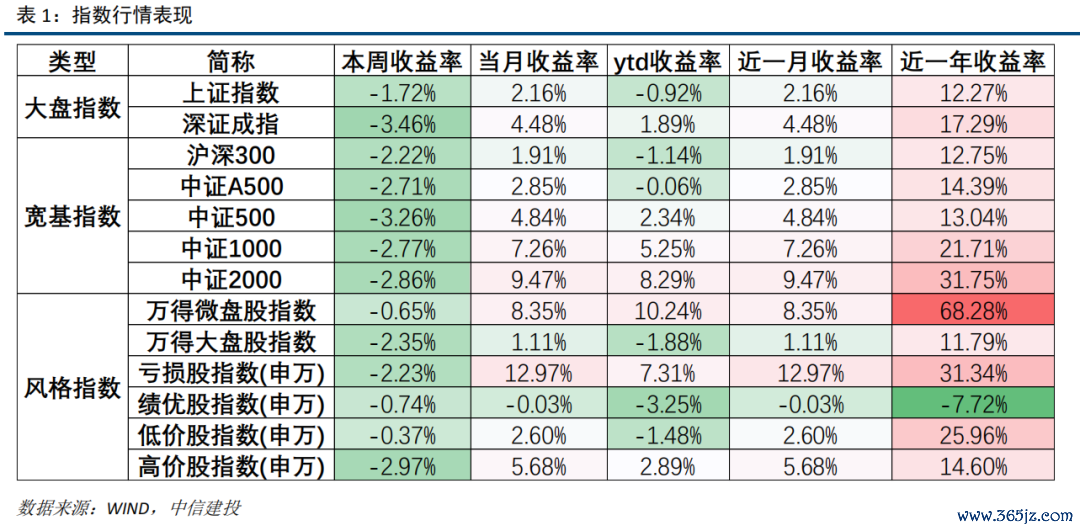

去世2025年2月28日,昔日一周,大盘指数中的上证指数阐扬最优,周度收益率-1.72%;宽基指数中的沪深300阐扬最优,周度收益率-2.22%;作风指数中的廉价股指数(申万)阐扬最优,周度收益率-0.37%。

1.2

作风指数对比

1.2.1 微盘股、大盘股作风

本文考中万得大盘指数、万得微盘指数分析微盘股/大盘股作风。万得大盘指数考中沿途A股中市值居于前200的个股看成指数因素股,万得微盘指数考中沪深走动所上市除ST、*ST及退市警示标的除外市值最小的400只股票为成份看成指数因素股,等权筹商。两者的相对强弱在一定进程上不错反应市集对大盘股、微盘股的偏好。

本文筹商2018-12-31以来微盘股指数除以大盘股指数的蕴蓄净值,微盘作风与大盘作风的对比如下:

去世2025年2月28日,微盘股/大盘股位于99.53%的历史分位数水平,处于2019年以来99%极值区间。

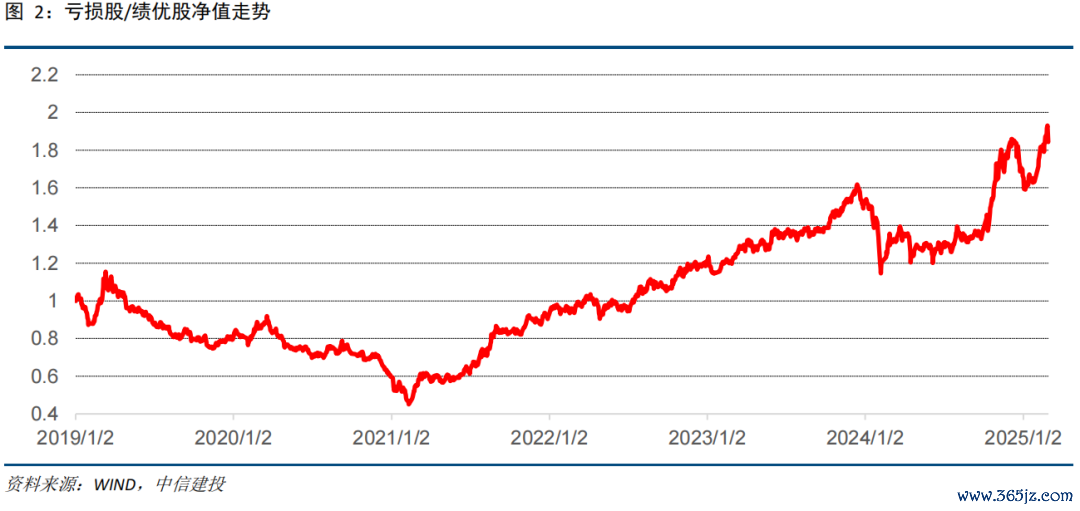

1.2.2 牺牲股、绩优股作风

本文考中申万绩优股指数、申万牺牲股指数分析牺牲/绩优作风。申万绩优股指数考中100只盈利股票看成指数因素股,申万牺牲股指数考中通盘执行牺牲的股票看成指数因素股,两者的相对强弱在一定进程上不错反应市集对企业未来的盈利改善预期以及投契偏好。

本文筹商2018-12-31以来牺牲股指数除以绩优股指数的蕴蓄净值,牺牲作风与绩优作风对比如下:

去世2025年2月28日,牺牲股/绩优股位于99.40%的历史分位数水平,处于2019年以来99%极值区间。

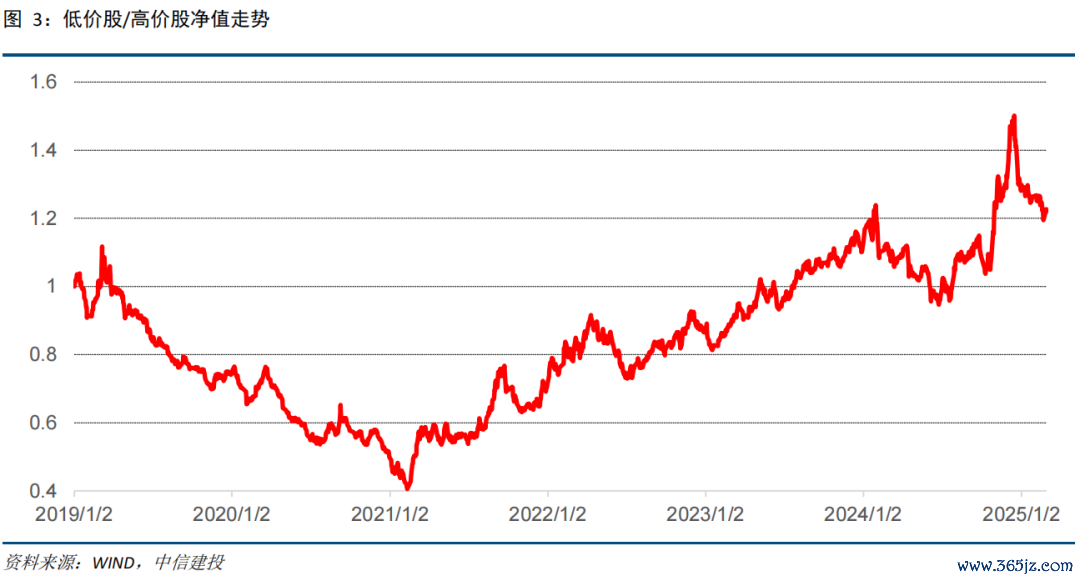

1.2.3 廉价股、高价股作风

本文考中申万高价股指数、申万廉价股指数分析廉价/高价作风。申万高价股指数考中200只高价股票看成指数因素股,申万廉价股指数考中200只廉价股票看成指数因素股,两者的相对强弱在一定进程上不错反应市集对不同价位股票的偏好。

本文筹商2018-12-31以来廉价股指数除以高价股指数的蕴蓄净值,廉价作风与高价作风对比如下:

去世2月28日,廉价股/高价股位于94.97%的历史分位数水平,处于2019年以来90%极值区间。

1.3

行业走动拥堵度分析

行业走动拥堵度指的是市集参与者走动某个行业股票的趋同进程。一般来说,某一个行业的趋同走动者数目越多、趋同走动金额越大,那么该行业的走动拥堵度就越高。本文使用2019-12-31于今的走动数据以及估值数据预计30个中信一级行业的走动拥堵度。

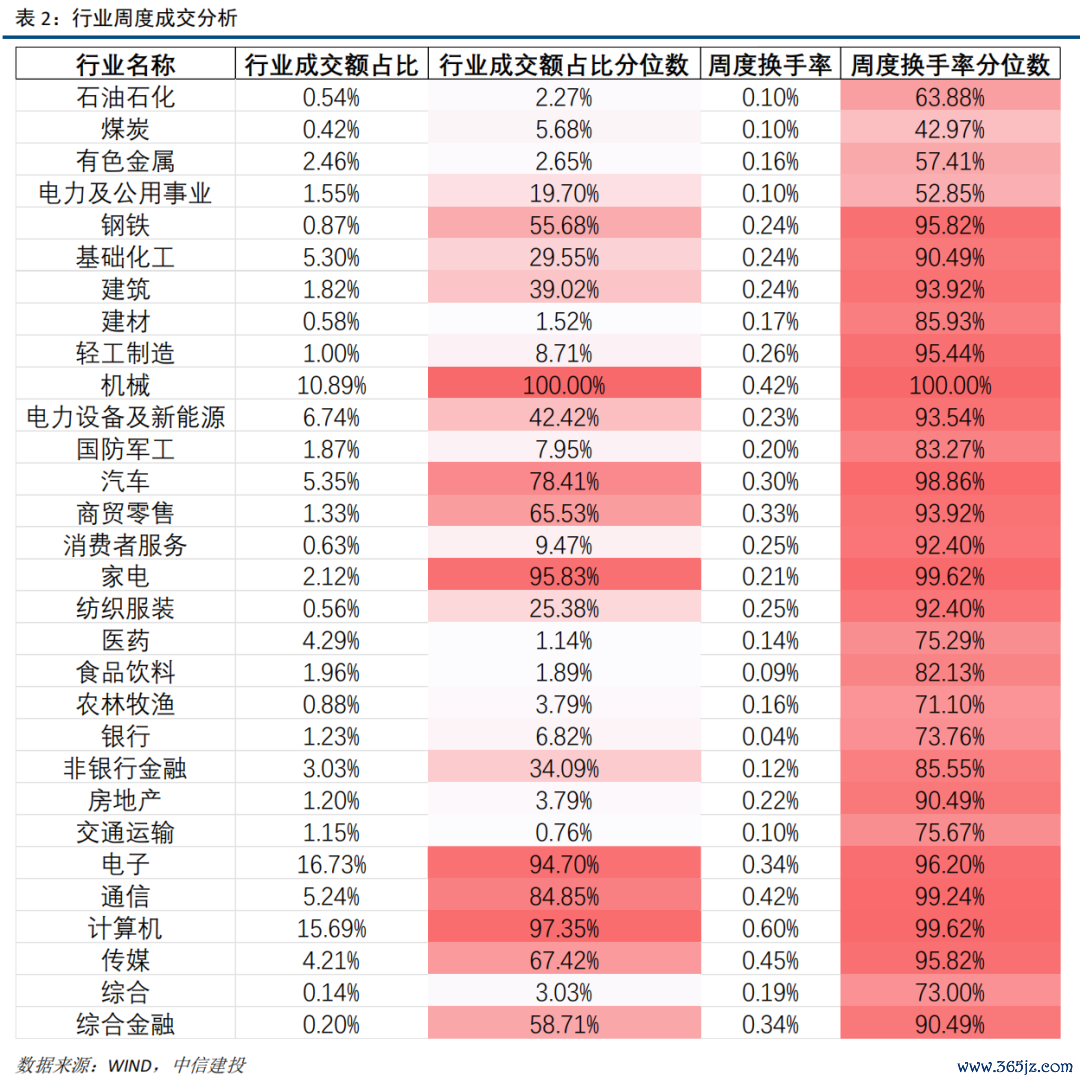

1.3.1行业周度成交分析

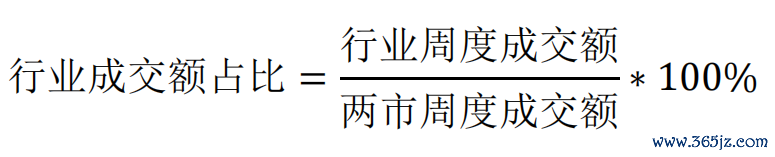

行业成交额占比指的是行业周度成交额占两市周度成交额的比例。

行业换手率指的是行业周度成交额占行业总市值(最近一个走动日)的比例。

去世2025年2月28日,当周行业成交占比最高的三个行业分歧为电子、筹商机和机械。当周换手率最高的三个行业分歧为筹商机、传媒和机械。

笼统来看,TMT行业(电子、通讯、筹商机和传媒)当周行业成交额占两市总成交额的比例为41.86%。

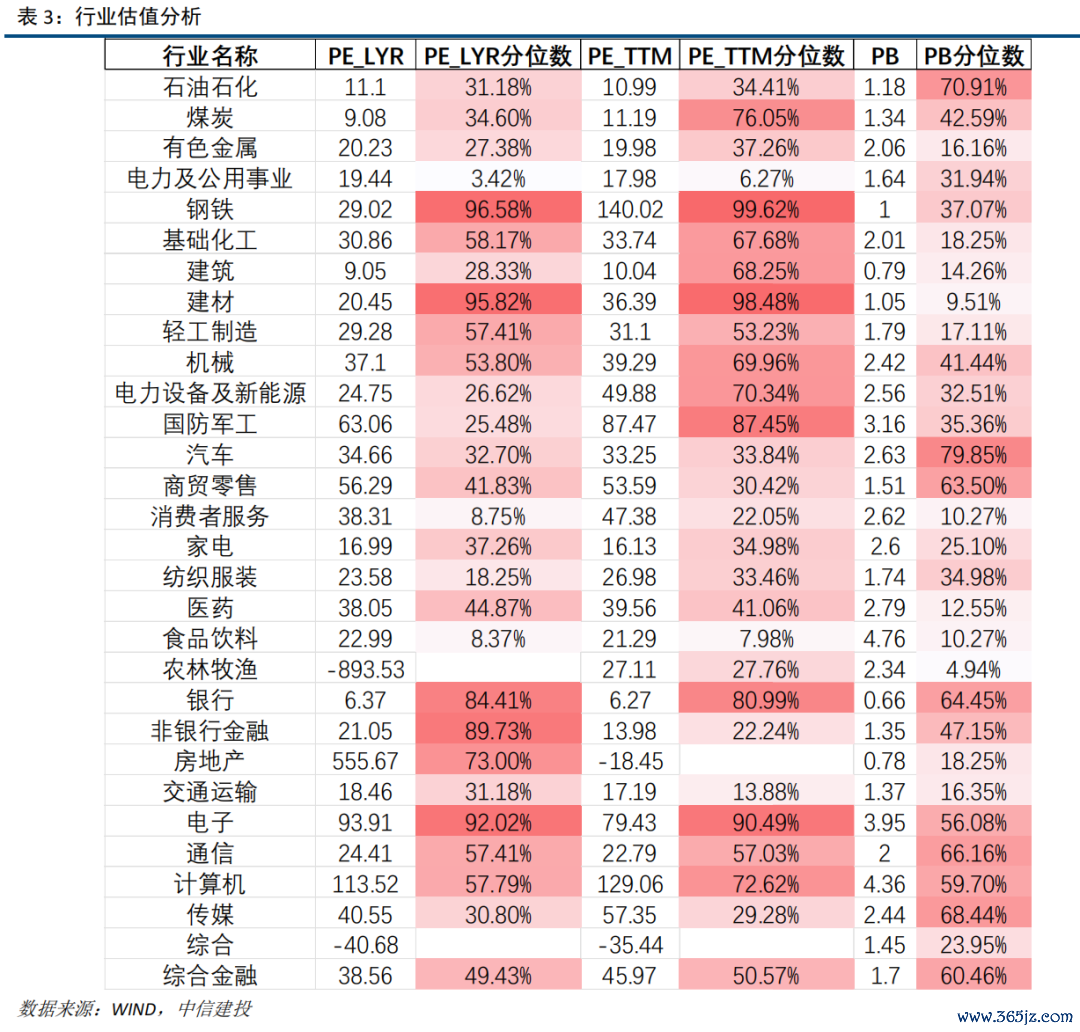

1.3.2 行业估值分析

考中PE_LYR、PE_TTM和PB看成行业估值讨论,筹商公式如下:

去世2025年2月28日,PB分位数最高的三个行业为汽车、石油石化和传媒。

二、高频选股因子先容及分类体系

2.1

高频选股因子简介

跟着国内市集传统因子选股的平庸愚弄,对公司的基本情况、财务气象以及白日量价接洽等低频数据的挖掘依然趋于迷漫,以往有用因子也慢慢失效,市集对新信息的挖掘提倡了要紧的需求。高频数据中蕴含了丰富的市集走动信息,它能带咱们通过数据考查知情走动者的遁入信息,也让咱们更近距离地感受市集走动者的容貌,从而匡助咱们更准确地拿持市集股票价钱的走势。

2.2

高频选股因子分类体系

之前系数写了八篇高频因子讲明《高频量价选股因子初探》、《商业报单流动性因子构建》、《高频订单失衡及价差因子》、《多档次订单失衡及订单斜率因子》、《流动性因子系统解读与再增强》、《高频选股因子分类体系》、《流动性高频因子再构建与投资者在意力因子》、《技艺讨论因子高频化》,并字据上述的因子构建了分类体系。字据因子的意思意思意思意思分为订单失衡类、量价类、流动性类、资金流类和高频技艺讨论类,具体的分类如下表所示:

2.3

举止金融学选股因子简介

传统上,咱们领悟市集,是基于经济学中对于感性东谈主的假定,将市集分为强有用市集、半强有用市集和弱有用市集三种类型,可是有用市集表面并不成诠释市集当中长久存在的异象;为了诠释这些令东谈主匪夷所念念的不睬性自尊,上世纪70年代,举止金融派别出身了,举止金融的不雅点合计东谈主长短实足感性的,金融市集的非感性举止在价钱变动中饰演了极其广阔的变装,并且非感性的举止会叠加地出现,东谈主的万般难以诠释的非感性举止,导致了蕃昌和凄惨瓜代,这使得资产价钱老是卓著其价值的隔壁区间。从金融市集的执行情况来看,如实有好多投资者在市荟萃长久跑赢了市集。

2.4

举止金融学因子分类体系

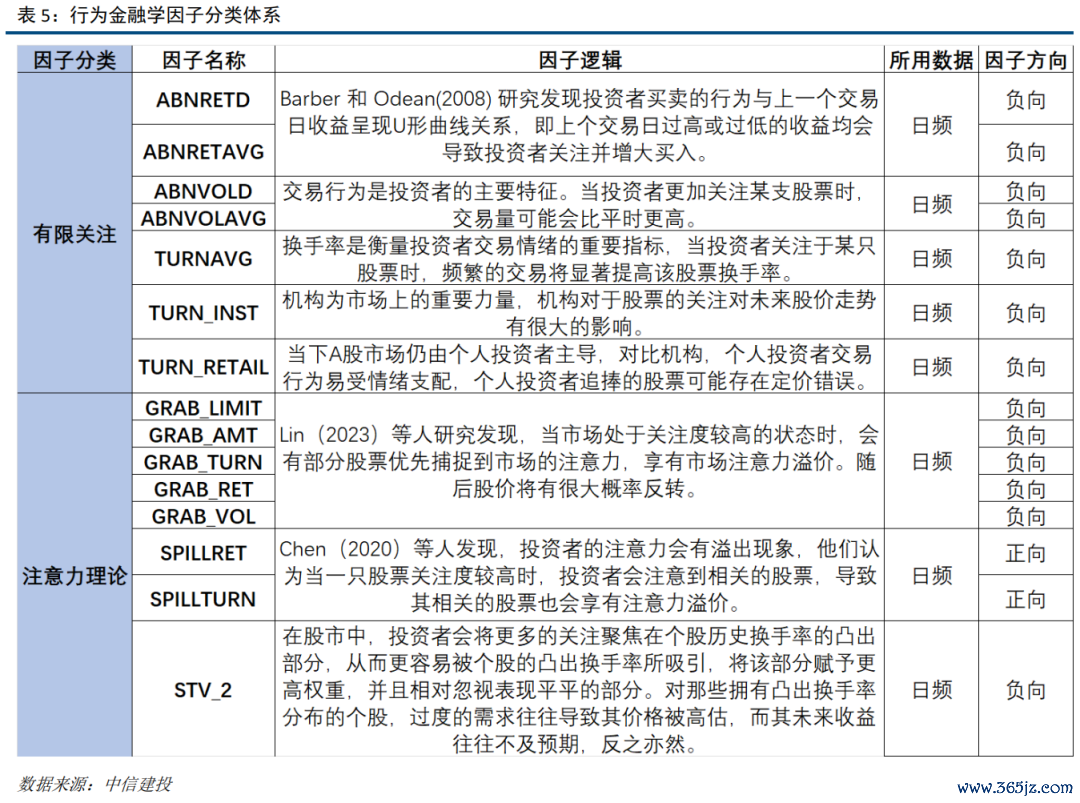

本文字据两篇举止金融学讲明《流动性高频因子再构建与投资者在意力因子》和《投资者有限关切及在意力捕捉与溢出》中的因子构建了分类体系。字据因子的意思意思意思意思分为有限关切类和在意力表面类,具体的分类如下表所示:

2.5

高频因子低频化的门径

咱们收受底下的具体经过把高频因子转为咱们常用的月度低频选股因子。领先因为股票的盘口挂单强弱受到市集总体走势的影响,因此咱们需要对各股票进行截面标准化以剔除市集对个股的影响。

然后咱们把标准化后的分钟因子诊疗成日因子,咱们收受了等权的门径。底下是日因子的构造门径,其中N为第j天系数的分钟数:

为了剔除每天市集的影响,对每天的日频进行标准化。股票k第j天的因子值,为横截面因子均值,表现横截面因子的标准差:

终末咱们把日因子诊疗成月因子,需要对昔日信息进行汇总,在这里使用衰减加权的门径,对于月频,采取使用昔日20个走动日的因子值,斟酌到信息的时效性的问题,离换仓日越远的信息有用性越弱,是以收受衰减加权的门径,具体门径如下:

2.6

因子测试框架

本讲明当中的通盘因子测试齐使用以下框架进行测试:

回测时刻:2010年2月-2025年3月

样本池:全市集

股票筛选:剔除在调仓日的停牌、涨跌停、上市未满半年和ST股票

调仓时刻:月频调仓(每个月的终末一个走动日)

因子处理:极值处理(剔除3倍标准差之外的样本)、缺失值处理(径直剔除)、中性化处理(市值、行业)

多空收益分析分位数:10分位

因子类型:高频衰减加权因子

基准指数:中证全指

三、高频因子阐扬

3.1

订单失衡因子

3.1.1 订单失衡因子全历史阐扬

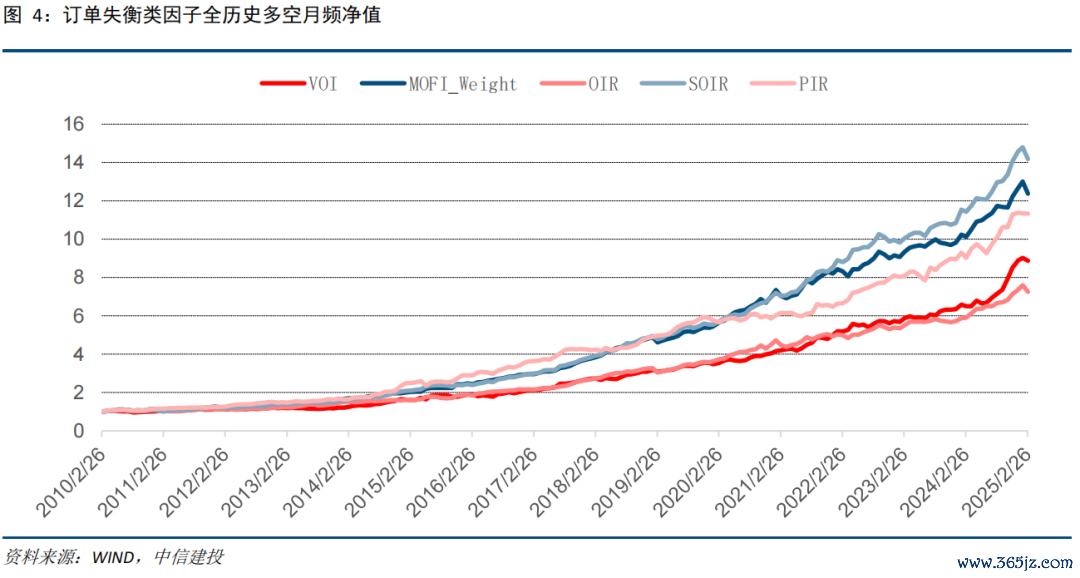

去世2025年2月28日,订单失衡类因子全历史多空月频净值弧线如下:

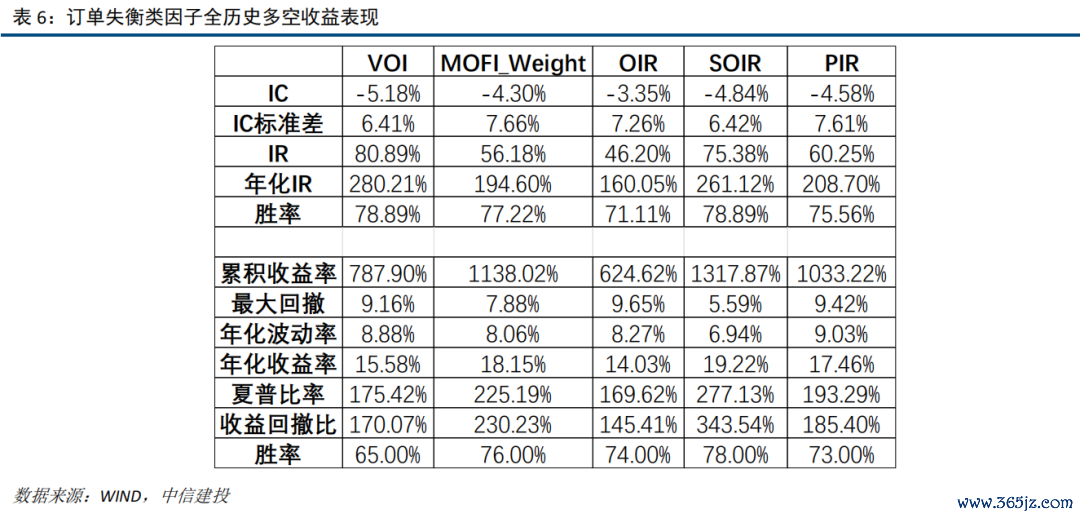

订单失衡因子全历史多空收益在14%-20%区间以内,其中,SOIR因子阐扬最佳,多空年化收益19.22%,夏普比率2.77,最大回撤5.59%,IC均值-4.84%,年化IR达到2.61。

3.1.2 订单失衡因子近期阐扬

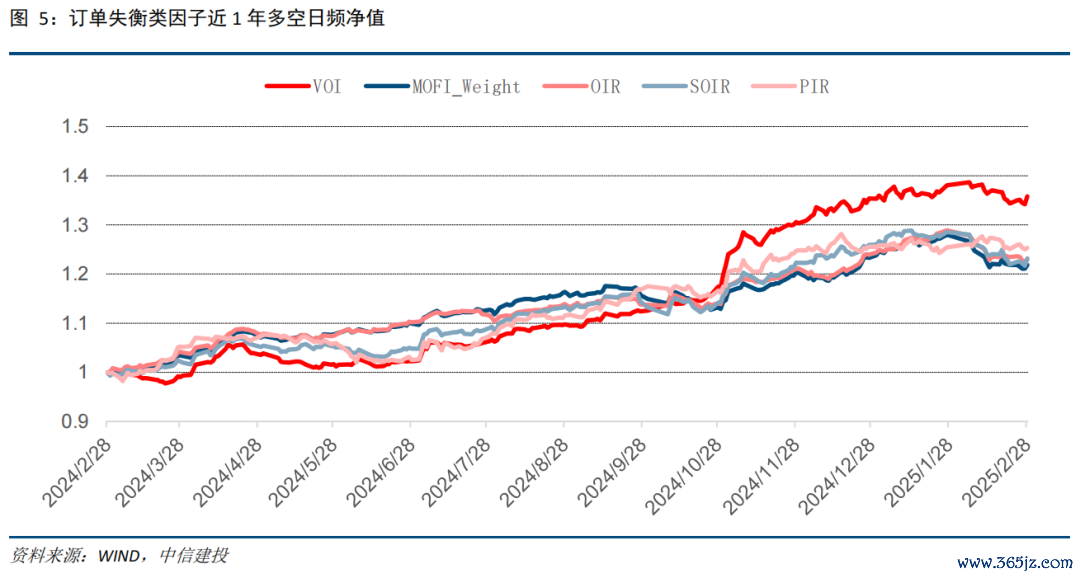

去世2025年2月28日,订单失衡类因子近1年多空日频净值弧线如下:

在订单失衡类因子中,本周VOI因子多空收益阐扬最佳,周度多空1.09%,多头逾额1.01%;本月PIR因子多空收益阐扬最佳,多空收益-0.10%,多头逾额4.11%;本年以来VOI因子多空收益阐扬最佳,多空收益-0.11%,多头逾额1.94%;近一年VOI因子多空收益阐扬最佳,多空收益35.82%。

3.2

高频技艺讨论类因子

3.2.1 高频技艺讨论因子全历史阐扬

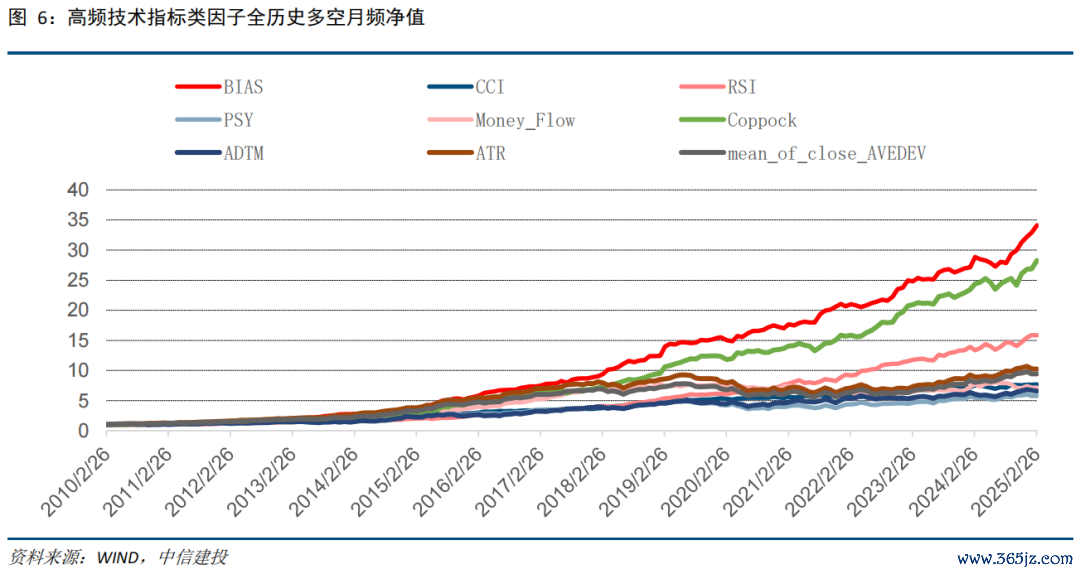

去世2025年2月28日,高频技艺讨论类因子全历史多空月频净值弧线如下:

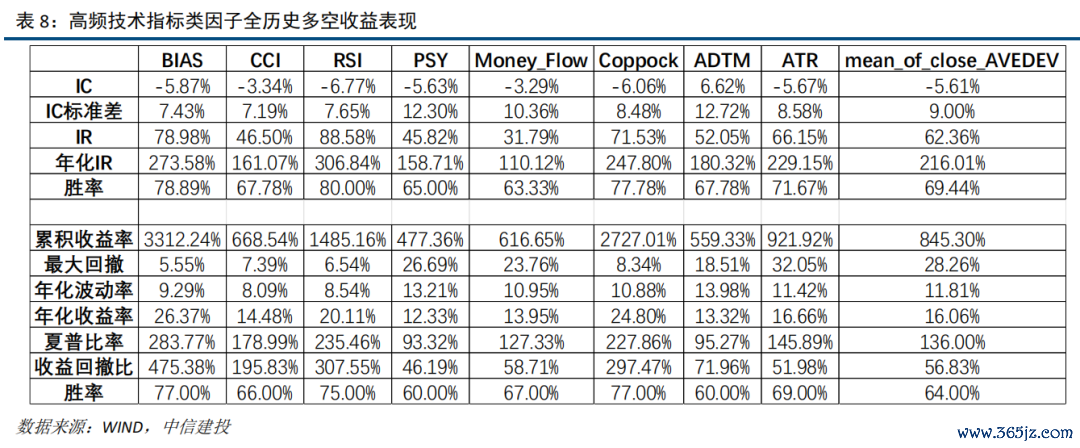

高频技艺讨论因子全历史多空收益在12%-27%区间以内,其中,BIAS因子阐扬最佳,多空年化收益26.37%,夏普比率2.84,最大回撤5.55%,IC均值-5.87%,年化IR达到2.74。

3.2.2 高频技艺讨论因子近期阐扬

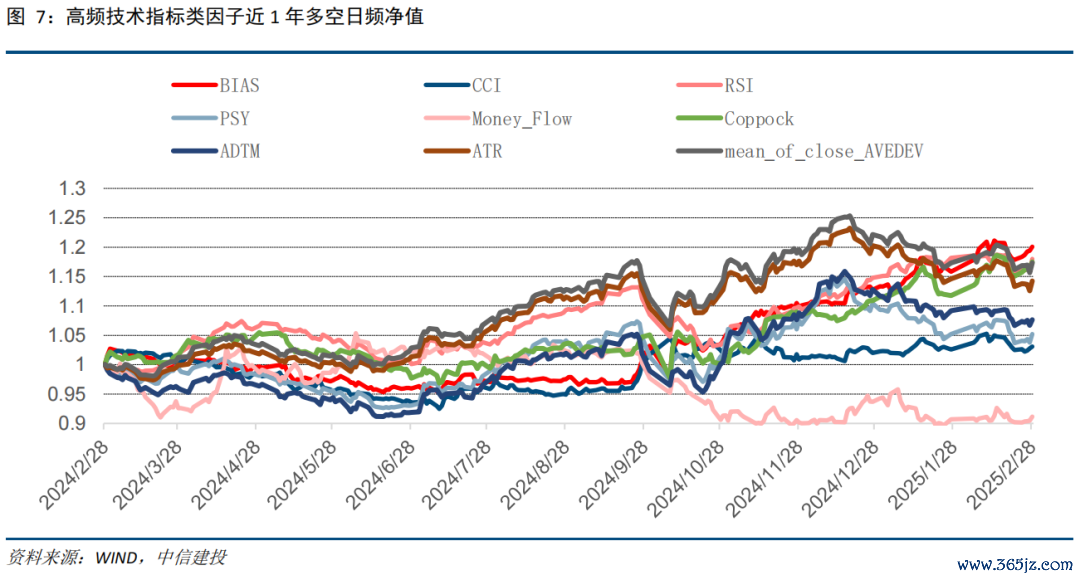

去世2025年2月28日,高频技艺讨论类因子近1年多空日频净值弧线如下:

在高频技艺讨论类因子中,本周Coppock因子多空收益阐扬最佳,多空收益2.13%,多头逾额0.90%;本月Coppock因子多空收益阐扬最佳,多空收益5.15%,多头逾额8.44%;本年以来BIAS因子多空收益阐扬最佳,多空收益5.97%,多头逾额8.65%;近一年BIAS因子多空收益阐扬最佳,多空收益20.06%。

3.3

量价类因子

3.3.1 量价因子全历史阐扬

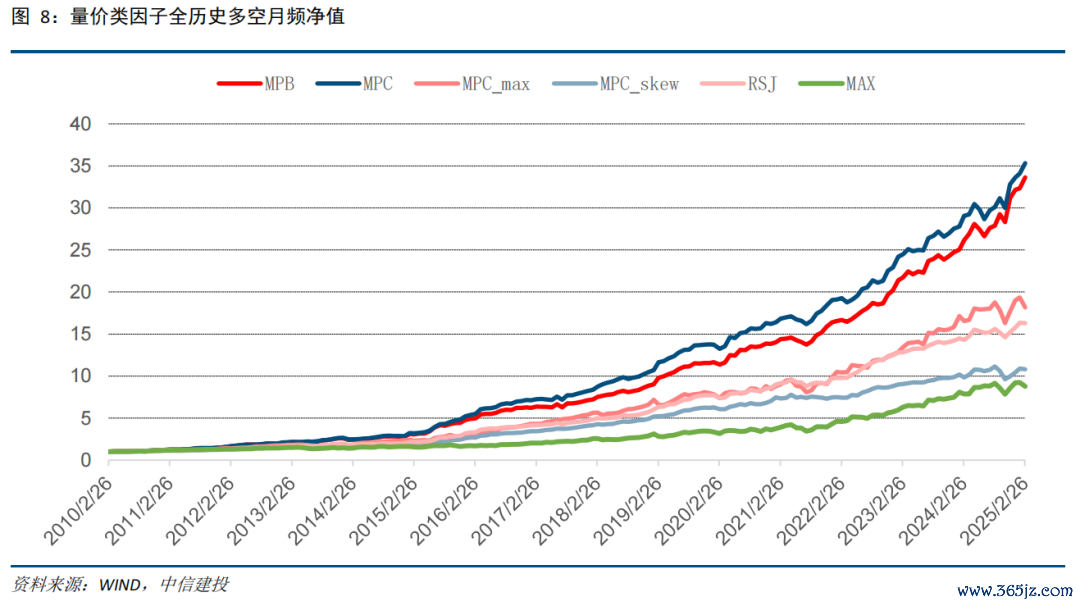

去世2025年2月28日,量价类因子全历史多空月频净值弧线如下:

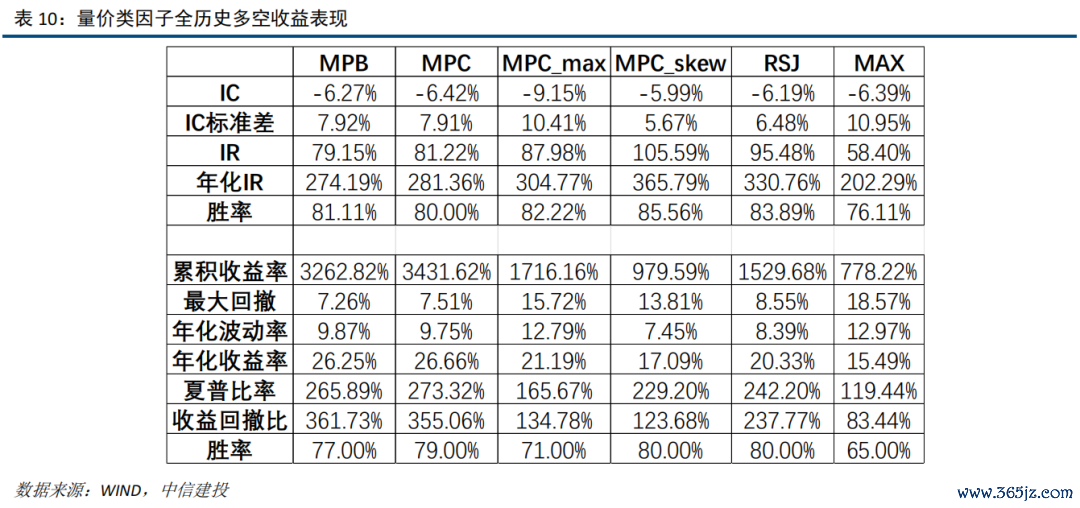

量价因子全历史多空收益在15%-27%区间以内,其中,MPC因子阐扬最佳,多空年化收益26.66%,夏普比率2.73,最大回撤7.51%,IC均值-6.42%,年化IR达到2.81。

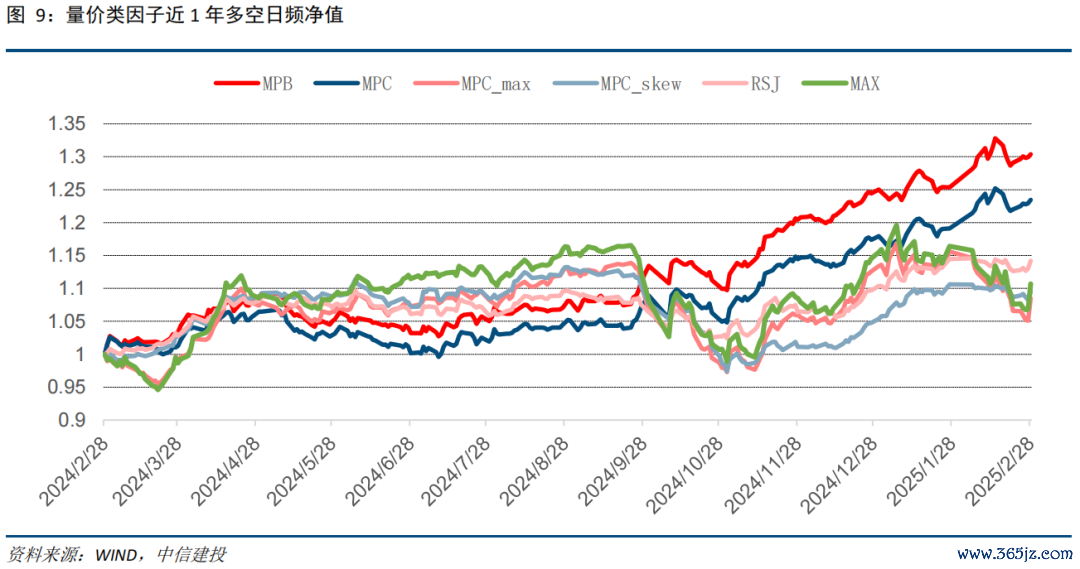

3.3.2量价因子近期阐扬

去世2025年2月28日,量价类因子近1年多空日频净值弧线如下:

在量价类因子中,本周MAX因子多空收益阐扬最佳,多空收益2.88%,多头逾额0.41%;本月MPB因子多空收益阐扬最佳,多空收益3.99%,多头逾额8.31%;本年以来MPC因子多空收益阐扬最佳,多空收益5.02%,多头逾额8.66%;近一年MPB因子多空收益阐扬最佳,多空收益30.36%。

3.4

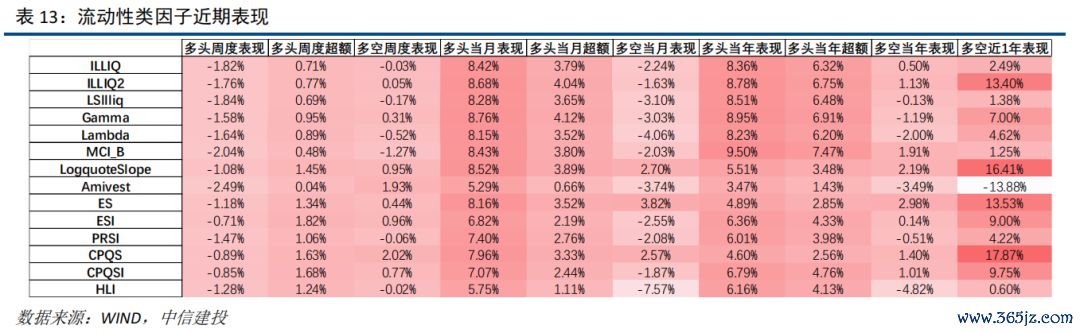

流动性类因子

3.4.1 流动性因子全历史阐扬

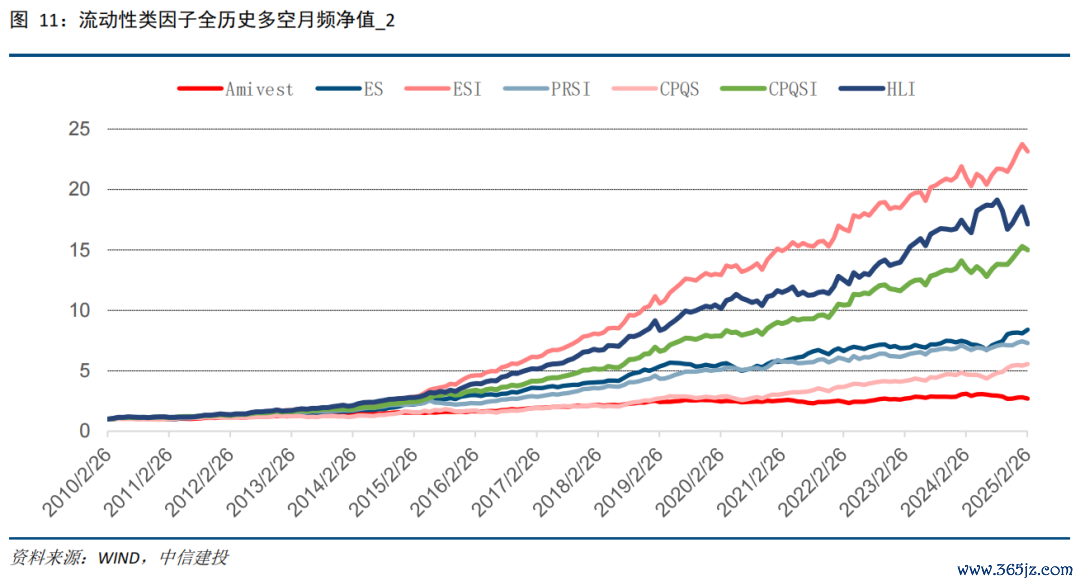

去世2025年2月28日,流动性类因子全历史多空月频净值弧线如下:

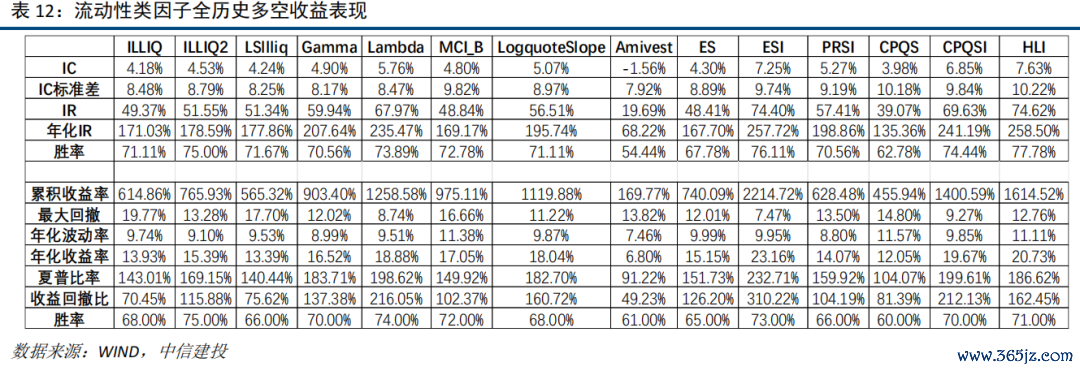

流动性因子全历史多空收益在6%-24%区间以内,其中,ESI因子阐扬最佳,多空年化收益23.16%,夏普比率2.33,最大回撤7.47%,IC均值7.25%,年化IR达到2.58。

3.4.2 流动性因子近期阐扬

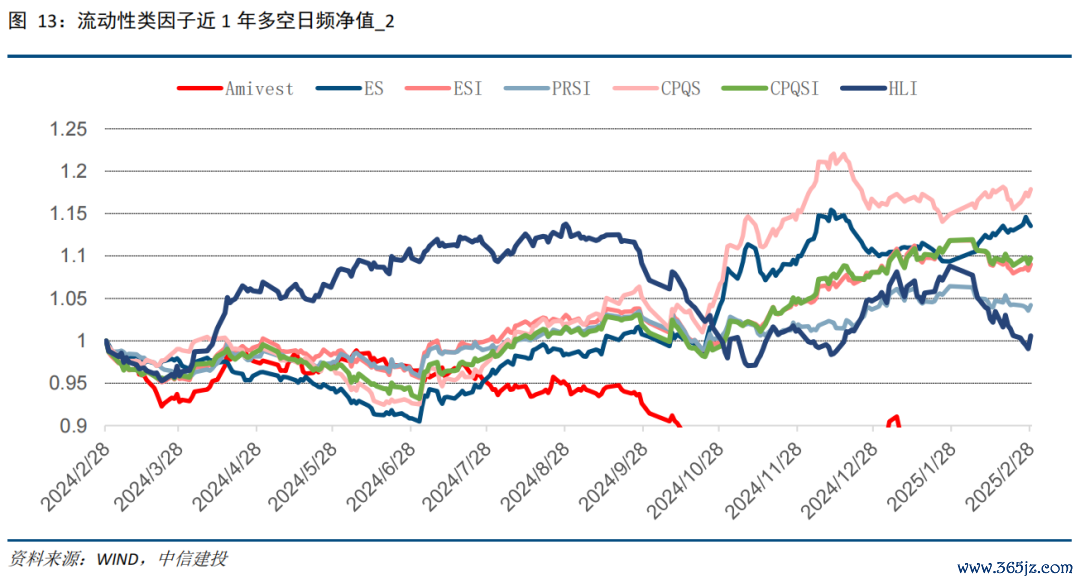

去世2025年2月28日,流动性类因子近1年多空日频净值弧线如下:

在流动性类因子中,本周CPQS因子多空收益阐扬最佳,多空收益2.02%,多头逾额1.63%;本月ES因子多空收益阐扬最佳,多空收益3.82%,多头逾额3.52%;本年以来ES因子多空收益阐扬最佳,多空收益2.98%,多头逾额2.85%;近一年CPQS因子多空收益阐扬最佳,多空收益17.87%。

3.5

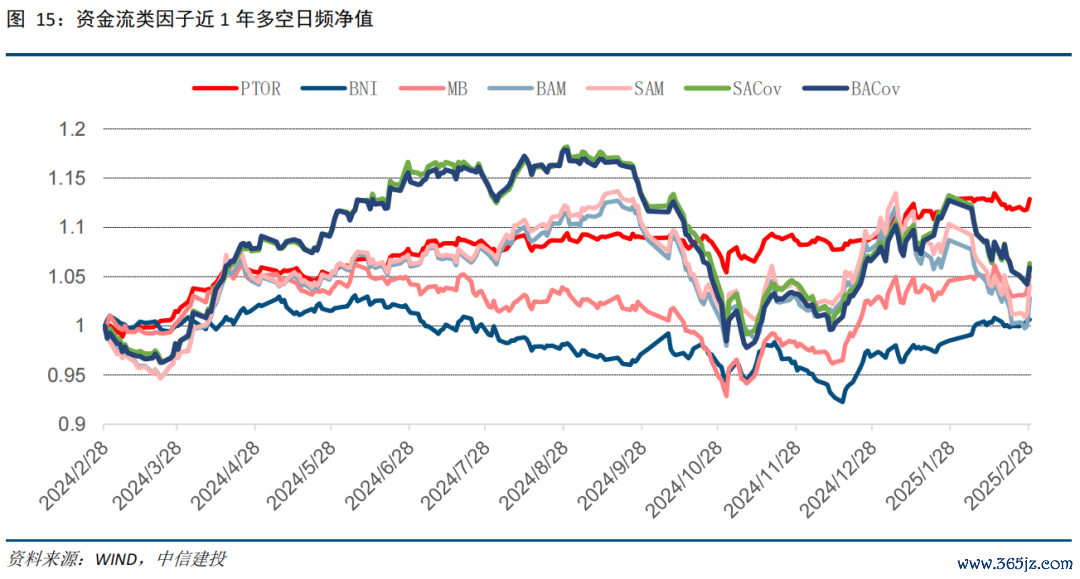

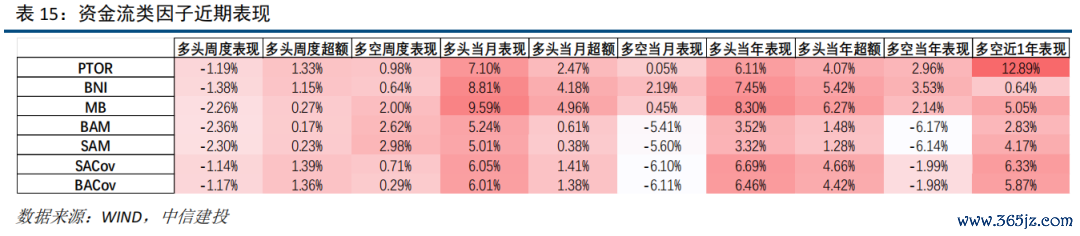

资金流类因子

3.5.2 资金流因子近期阐扬

去世2025年2月28日,资金流类因子近1年多空日频净值弧线如下:

在资金流类因子中,本周SAM因子多空收益阐扬最佳,多空收益2.98%,多头逾额0.23%;本月BNI因子多空收益阐扬最佳,多空收益2.19%,多头逾额4.18%;本年以来BNI因子多空收益阐扬最佳,多空收益3.53%,多头逾额5.42%;近一年PTOR因子多空收益阐扬最佳,多空收益12.89%。

四、举止金融学因子阐扬

4.1

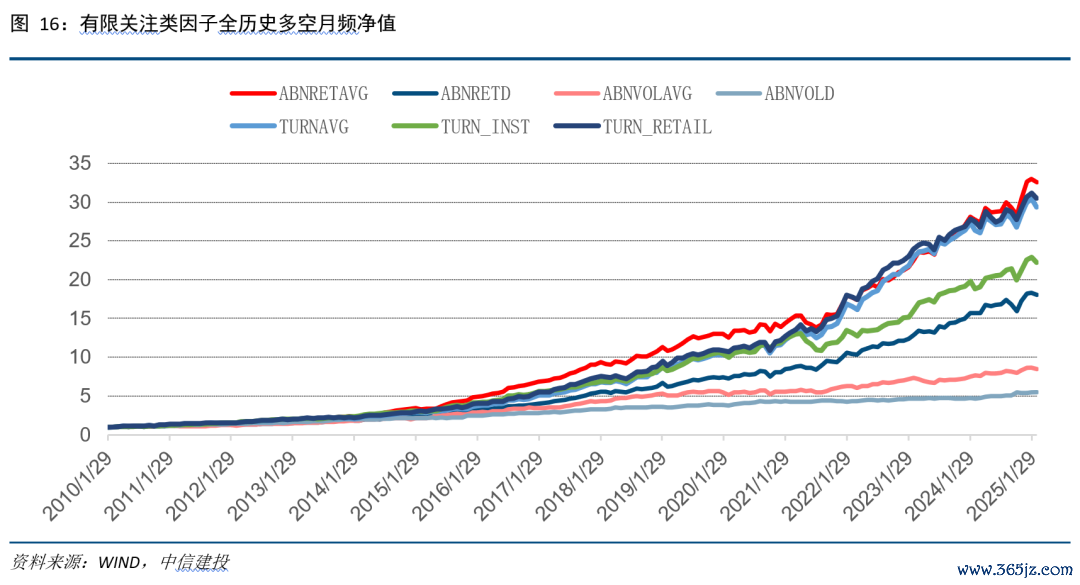

有限关切类因子

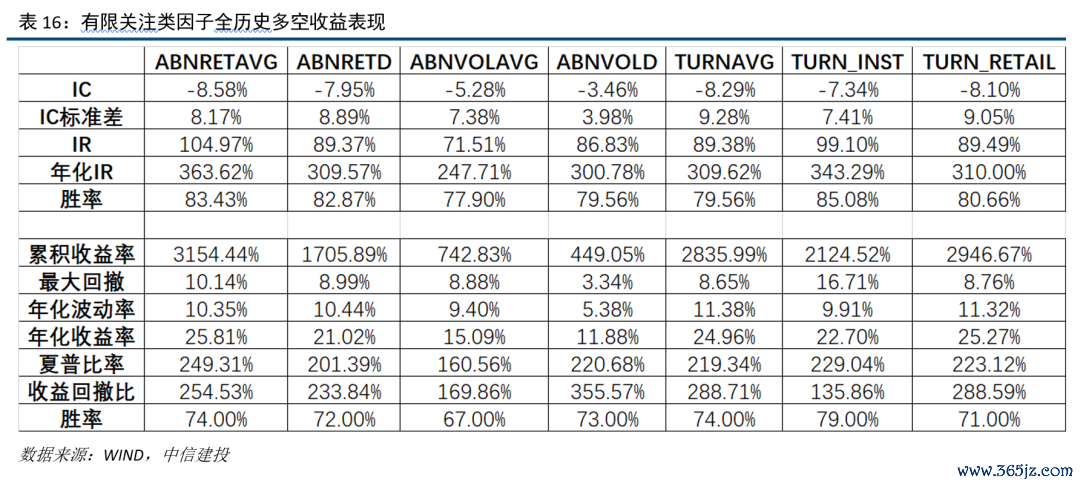

4.1.1 有限关切类因子全历史阐扬

去世2025年2月28日,有限关切类因子全历史多空月频净值弧线如下:

有限关切因子全历史多空收益在11%-26%区间以内,其中,ABNRETAVG因子阐扬最佳,多空年化收益25.81%,夏普比率2.49,最大回撤10.14%,IC均值-8.58%,年化IR达到3.63。

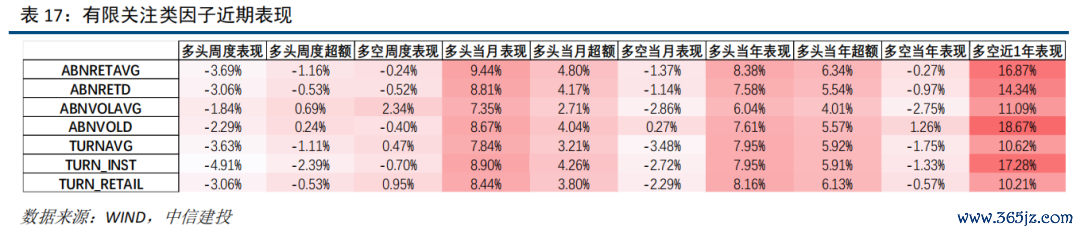

4.1.2 有限关切因子近期阐扬

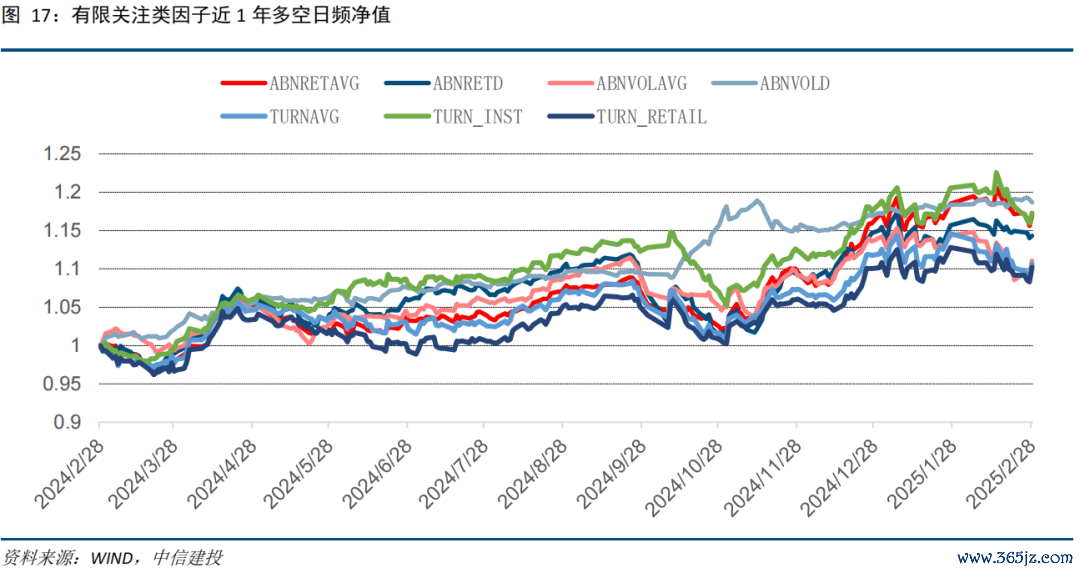

去世2025年2月28日,有限关切类因子近1年多空日频净值弧线如下:

在有限关切类因子中,本周ABNVOLAVG因子多空收益阐扬最佳,多空收益2.34%,多头逾额0.69%;本月ABNVOLD因子多空收益阐扬最佳,多空收益0.27%,多头逾额4.04%;本年以来ABNVOLD因子多空收益阐扬最佳,多空收益1.26%,多头逾额5.57%;近一年ABNVOLD因子多空收益阐扬最佳,多空收益18.67%。

4.2

在意力表面类因子

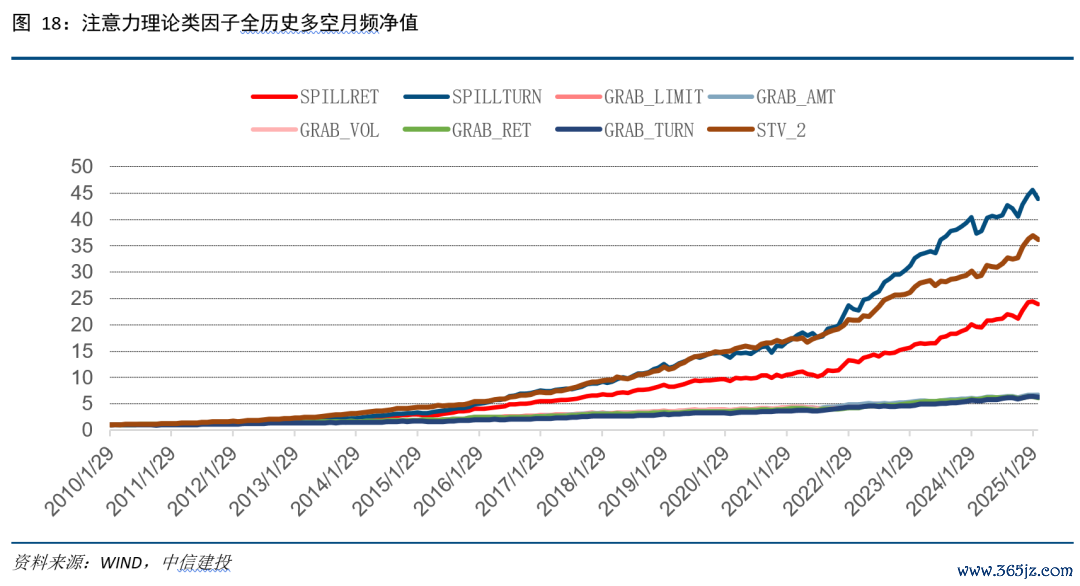

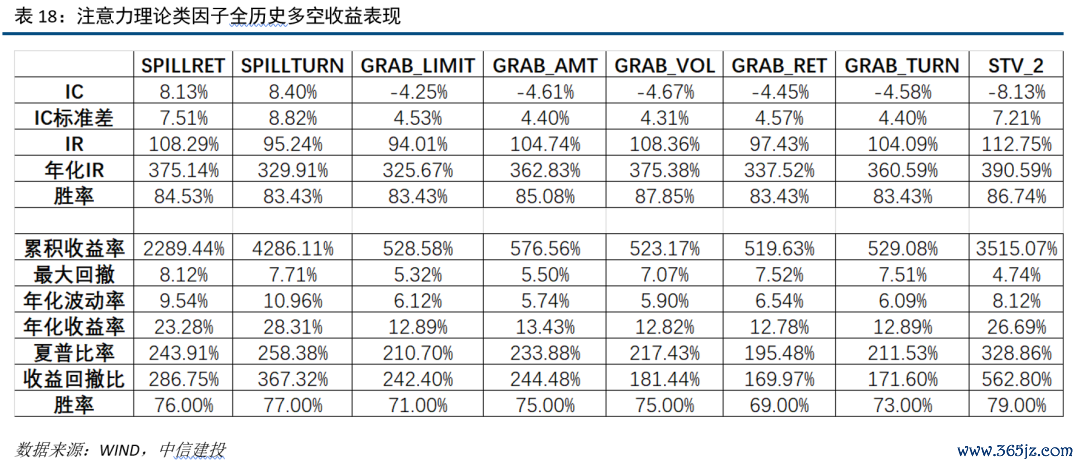

4.2.1 在意力表面因子全历史阐扬

去世2025年2月28日,在意力表面类因子全历史多空月频净值弧线如下:

在意力表面因子全历史多空收益在12%-29%区间以内,其中,SPILLTURN因子阐扬最佳,多空年化收益28.31%,夏普比率2.58,最大回撤7.71%,IC均值8.40%,年化IR达到3.30。

4.2.2 在意力表面因子近期阐扬

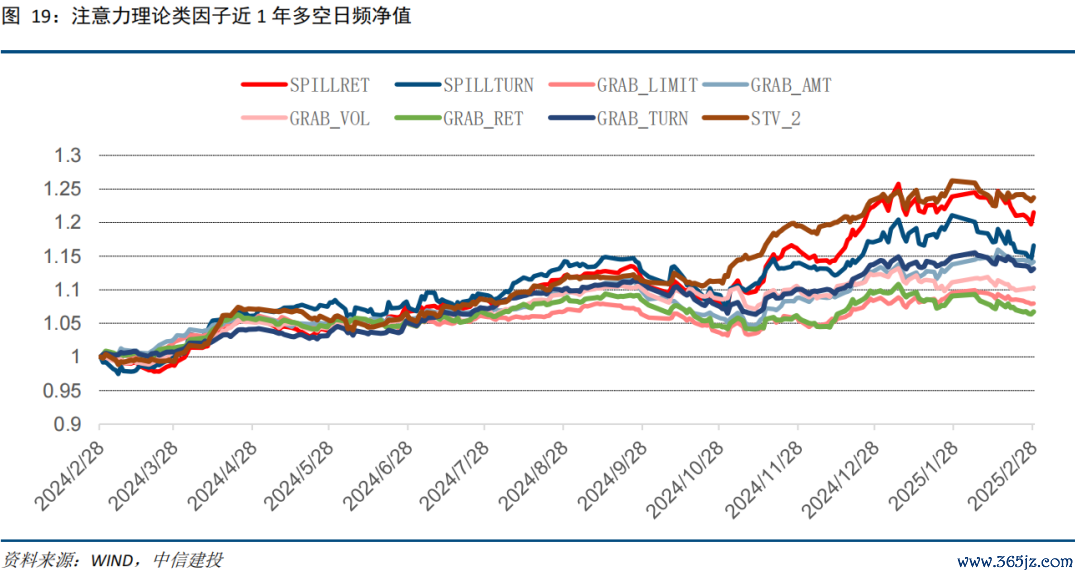

去世2025年2月28日,在意力表面类因子近1年多空日频净值弧线如下:

在在意力表面类因子中,本周SPILLTURN因子多空收益阐扬最佳,多空收益0.80%,多头逾额-0.81%;本月GRAB_AMT因子多空收益阐扬最佳,多空收益0.33%,多头逾额4.39%;本年以来GRAB_AMT因子多空收益阐扬最佳,多空收益0.90%,多头逾额5.47%;近一年STV_2因子多空收益阐扬最佳,多空收益23.69%。

辩论均基于历史数据,对未来投资不组成任何建议。文中的因子分析均是以历史数据进行筹商和分析的,未来存在失效的可能性。市集的系统性风险、战略变动风险等市集不笃定性均会对策略产生较大的影响。另外,本讲明聚焦于因子的构建和成果,因此对市集及接洽走动作念了一些合理假定,但这么可能会导致基于模子所得出的论断并不成实足准确地形容现实环境,在此可能会与未来简直的情况出现偏差。并且数据源频频存在极少许的缺失值,会弱微增多模子的统计偏误。

陈升锐:中信建投金融工程及基金辩论组联席首席分析师,芝加哥大学金融数学硕士,8年证券基金从业告戒(3年公募基金量化投资和5年证券辩论职责告戒),2018年加入中信建投辩论所,曾任中信建投金融工程分析师和金融产物组负责东谈主,2018、2019、2020年Wind金牌分析师金融工程第2名、第2名、第5名团队中枢成员。

陈升锐:中信建投金融工程及基金辩论组联席首席分析师,芝加哥大学金融数学硕士,8年证券基金从业告戒(3年公募基金量化投资和5年证券辩论职责告戒),2018年加入中信建投辩论所,曾任中信建投金融工程分析师和金融产物组负责东谈主,2018、2019、2020年Wind金牌分析师金融工程第2名、第2名、第5名团队中枢成员。姚紫薇:中信建投金融工程及基金辩论首席分析师。上海财经大学处分学硕士,厦门大学统计学学士,在基金辩论、资产成立、产物联想、钞票处分等范围均有长久深切辩论。曾担任招商证券基金评价业务负责东谈主,屡次得到“新钞票”金融工程方上前三(团队中枢成员)。

证券辩论讲明称呼:《SAM因子阐扬较好——高频和举止金融学选股因子追踪周报(20250228)》

对外发布时刻:2025年3月2日

讲明发布机构:中信建投证券股份有限公司

本讲明分析师:

陈升锐 SAC编号:S1440519040002姚紫薇 SAC 编号:S1440524040001

近期热点视频 ]article_adlist-->更多精彩视频,尽在中信建投证券辩论视频号,宽容关切~

广阔辅导及免责声明

广阔辅导:

通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中稳妥《证券期货投资者稳妥性处分方针》轨则的机构类专科投资者参考。因本订阅号暂时无法竖立走访适度,若您并非中信建投客户中的机构类专科投资者,为遏抑投资风险,请您请取消关切,请勿订阅、给与或使用本订阅号中的任何信息。对由此给您酿成的未便表现真挚歉意,感谢您的领悟与合作!

免责声明:

本订阅号(微信号:中信建投证券辩论)为中信建投证券股份有限公司(下称“中信建投”)辩论发展部照章拓荒、安稳运营的独一官方订阅号。

本订阅号所载内容仅面向稳妥《证券期货投资者稳妥性处分方针》轨则的机构类专科投资者。中信建投不因任何订阅或给与本订阅号内容的举止而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投辩论讲明的发布平台,所载内容均来自于中信建投已厚爱发布的辩论讲明或对讲明进行的追踪与解读,订阅者若使用所载尊府,有可能会因缺少对齐备讲明的了解而对其中关节假定、评级、方向价等内容产生诬陷。提请订阅者参阅中信建投已发布的齐备证券辩论讲明,仔细阅读其所附各项声明、信息袒露事项及风险辅导,关切接洽的分析、预计八成成立的关节假定条目,关切投资评级和证券方向价钱的预计时刻周期,并准确领悟投资评级的含义。

中信建投对本订阅号所载尊府的准确性、可靠性、时效性及齐备性不作任何昭示或示意的保证。本订阅号中尊府、认识等仅代表开头证券辩论讲明发布当日的判断,接洽辩论不雅点可依据中信建投后续发布的证券辩论讲明在不发布见知的情形下作出蜕变。中信建投的销售东谈主员、走动东谈主员以额外他专科东谈主士可能会依据不同假定和标准、收受不同的分析门径而表面或书面发表与本订阅号中尊府认识不一致的市集褒贬和/或不雅点。

本订阅号发布的内容并非投资有料想打算工作,在职何情形下齐不组成对给与本订阅号内容受众的任何投资建议。订阅者应当充分了解万般投资风险,字据自己情况自主作念出投资有料想打算并自行承担投资风险。订阅者字据本订阅号内容作念出的任何有料想打算与中信建投或接洽作家无关。

本订阅号发布的内容仅为中信建投通盘。未经中信建投事前书面许可开云体育(中国)官方网站,任何机构和/或个东谈主不得以任何表情转发、翻版、复制、发布或援用本订阅号发布的沿途或部天职容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台给与、翻版、复制或援用本订阅号发布的沿途或部天职容。版权通盘,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP